1. Kontext

Die steuerliche Behandlung von Photovoltaikanlagen hängt von den Entscheidungen der natürlichen Person ab. Es muss also zwischen drei Fällen unterschieden werden:

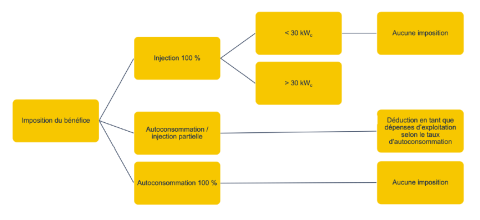

- der Betreiber verkauft den erzeugten Strom zur Gänze an den Netzbetreiber

- der Betreiber verbraucht den erzeugten Strom selbst

- der Betreiber verbraucht den Strom, den er selbst für private oder gewerbliche Zwecke benötigt, und verkauft nur einen eventuellen Überschuss

Im ersten Fall verkauft der Betreiber einer Photovoltaikanlage mit einer Leistung über 30 kWp den gesamten erzeugten Strom an den Netzbetreiber. Der Betrieb derartiger Anlagen gilt als kaufmännische Tätigkeit und die durch Erzeugung und Verkauf des Stroms erzielten Einkünfte unterliegen der Steuerpflicht.

Beim Betrieb kleiner Photovoltaikanlagen (Leistung von 1 kWp bis 30 kWp) stuft die Steuerverwaltung die Stromerzeugung aus Gründen der Vereinfachung und im Rahmen ihres Ermessensspielraums im Allgemeinen als Hobby ein, die bei der Festlegung der steuerpflichtigen Einkünfte nicht zu berücksichtigen ist.

Wird die Photovoltaikanlage für den Eigenverbrauch betrieben (Fall 2), gilt der Betrieb nicht als kaufmännische Tätigkeit und fällt auch nicht unter eine der anderen Kategorien von Einkünften, die in Artikel 10 des geänderten Einkommensteuergesetzes (loi modifiée concernant l'impôt sur le revenu, L.I.R.) angeführt sind. Es liegen also keine steuerpflichtigen Einkünfte vor. Je nach Nutzung des erzeugten Stroms sind die mit der Photovoltaikanlage in Zusammenhang stehenden Aufwendungen gegebenenfalls vollständig als Betriebskosten absetzbar. Die verschiedenen Szenarien sind im Rundschreiben der Steuerverwaltung Circulaire L.I.R. Nr. 14/2[1] angeführt, in dem die Deckung des Energiebedarfs in folgenden Fällen behandelt wird:

- im Haushalt des Steuerpflichtigen

- in Gewerbebetrieben

- in land- und forstwirtschaftlichen Betrieben

- bei einer selbstständigen Tätigkeit

- bei einer Kombination der vorstehenden Fälle

- als Mieter bei Anmietung eines Gebäudes

Im dritten Fall wird der erzeugte Strom teilweise zur Deckung des Energiebedarfs des privaten Haushalts des Betreibers verwendet, der Überschuss an einen Dritten (den Netzbetreiber oder eine andere juristische bzw. natürliche Person) verkauft und die Anlage im Rahmen einer kaufmännischen Tätigkeit betrieben, dies entspricht einem Sonderfall des Eigenverbrauchs. Handelt es sich beim Betreiber der Anlage um eine natürliche Person und liegt die Leistung unter 30 kWp, wird der Betrieb der Photovoltaikanlage wie oben beschrieben als Hobby eingestuft.

Leitfaden als PDF herunterladen

[1] Rundschreieben der Steuerverwaltung L.I.R. Nr. 14/2 vom 5. Juni 2023, zum Ersatz des Rundschreiben L.I.R. Nr. 14/2 vom 22. September 2021 mit Wirkung ab dem Steuerjahr 2023.

2. Definitionen und Terminologie

Anschaffungskosten

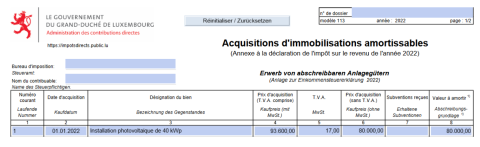

Die Anschaffungskosten der Photovoltaikanlage sind gesondert zu betrachten, auch im Falle einer Indach-Montage. Förderfähig sind: alle für den Betrieb der Photovoltaikanlage nötigen Bestandteile und Arbeiten, darunter die vom Anbieter der Anlage ausgestellte(n) Rechnung(en) über die Anlage, die vom Netzbetreiber ausgestellte Rechnung über den Einbau des Stromzählers usw.

Staatliche Beihilfen

Von den Anschaffungskosten ist die vom Ministerium für Umwelt, Klima und Biodiversität gewährte staatliche Förderung abzuziehen.

Die Berechnung der Prämie erfolgt anhand einer Formel, die auf der elektrischen Leistung der Photovoltaikanlage basiert. Der maximale Förderbetrag beträgt 10.000 € und wird bei einer Anlage mit einer Leistung von 15 kWp erreicht.

Beim Einbau eines Batteriespeichers kann zusätzlich eine Förderung gewährt werden, deren Höhe von der Speicherkapazität abhängt. Der maximale Förderbetrag beträgt 2.250 € und wird bei einer Batteriekapazität von 9 kWh erreicht.

Voraussetzung: Eigenverbrauch und Verzicht auf einen garantierten Einspeisetarif

Gewinn aus Gewerbebetrieb

Der Gewinn aus Gewerbebetrieb ergibt sich aus der Differenz zwischen den Einnahmen und Ausgaben aus dem Betrieb der Photovoltaikanlage. Die Einnahmen umfassen die Einkünfte aus dem Verkauf des erzeugten Stroms (zum geförderten Preis) an den Netzbetreiber, die sich auf das jeweilige Steuerjahr beziehen und auf den Abschlagsrechnungen bzw. der Abrechnung (falls vorhanden) angeführt sind. Bei der erstmaligen Einreichung der Steuererklärung kann es vorkommen, dass nur die Abschlagsrechnungen vorliegen.

Betriebskosten

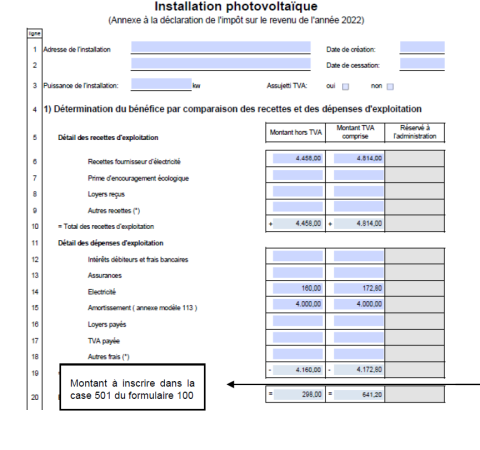

Die Photovoltaikanlage betreffende Aufwendungen wie beispielsweise Gebühren für Stromzähler oder im Rahmen der Finanzierung anfallende Zinsen können ganz als Betriebskosten abgesetzt werden. Sollte die Finanzierung der Anlage im Rahmen eines Bauvorhabens über ein Immobiliendarlehen erfolgen, ist jener Anteil der Zinsen absetzbar, der dem Kostenanteil der Photovoltaikanlage am Gesamtvolumen des Vorhabens entspricht. Die Abschreibung zählt ebenfalls zu den Betriebskosten, die vom erzielten Gewinn aus Gewerbebetrieb abgezogen werden können (siehe Formular 121).

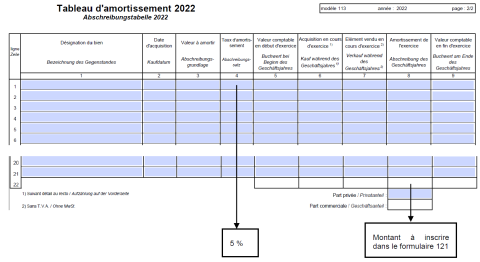

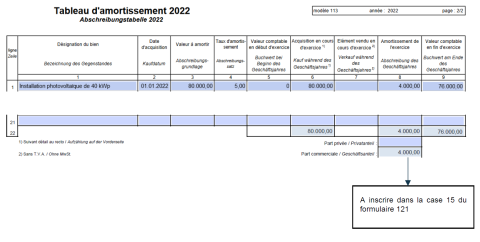

Abschreibung

Gemäß dem Rundschreiben der Steuerverwaltung Circulaire L.I.R. Nr. 14/2 vom 15. Juni 2023 liegt die übliche Nutzungsdauer einer Photovoltaikanlage bei mindestens 20 Jahren; der mögliche Abschreibungssatz wird auf 5 % pro Jahr festgelegt.

3. Formulare

Die Steuererklärung einer natürlichen Person, die eine Photovoltaikanlage betreibt, umfasst verschiedene Formulare, die im Folgenden beschrieben werden. Die erste Steuererklärung sollte bereits in dem Jahr eingereicht werden, in dem die Investition getätigt wurde, auch wenn der Steuerpflichtige noch keine Einnahmen aus dem Betrieb erzielt hat. Die erforderlichen Belege (Rechnungskopien, Kopien der Abschlagsrechnungen/Abrechnung usw.) sind den jeweiligen Formularen beizulegen.

3.1. Einkommenssteuererklärung (Vordruck 100)

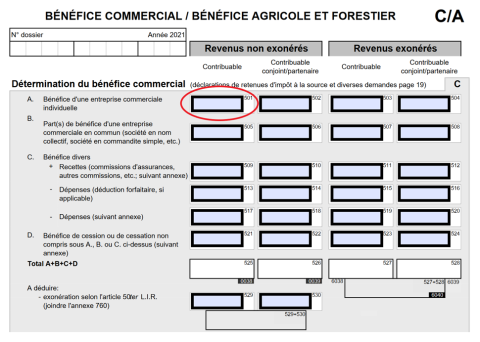

Der erzielte Gewinn aus Gewerbebetrieb ist in Feld 501 der Einkommenssteuererklärung (Vordruck 100) einzutragen, das unter der Rubrik „Gewinn aus Gewerbebetrieb“ auf Seite 5 zu finden ist.

Folgende Dokumente sind beizulegen:

- Photovoltaikanlagen (Formular 121)

- Erwerb von abschreibbaren Anlagegütern (Formular 113)

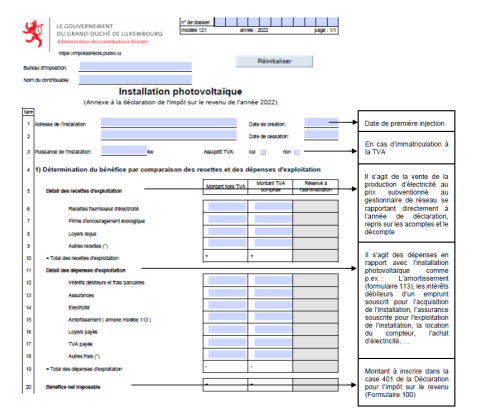

3.2. Photovoltaikanlagen (Formular 121)

Diese Anlage dient zur Ermittlung des gewerblichen Gewinns, der in Feld 501 der Einkommenssteuererklärung einzutragen ist.

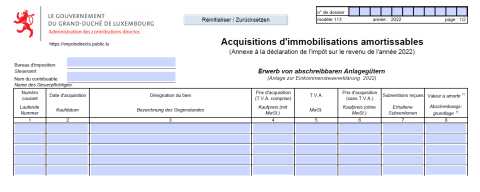

Erwerb von abschreibbaren Anlagegütern (Formular 113)

Dieser Anhang dient dazu, die Abschreibung zu bestimmen, die vom Geschäftsgewinn abgezogen wird.

4. Mehrwertsteuer – MwSt.

Jede Privatperson, die eine Photovoltaikanlage betreibt, ist als umsatzsteuerpflichtig anzusehen. Wenn der Jahresumsatz jedoch unter 50.000 € liegt, unterliegt die Privatperson den Bestimmungen des Artikels 57 des Mehrwertsteuergesetzes und profitiert von der „régime particulier des petites entreprise” (Sonderregelung für Kleinunternehmen). In diesem Fall ist sie von der Abgabe einer Umsatzsteuererklärung befreit, muss aber jedes Jahr vor dem 1. März bei der Registrierungsbehörde vorstellig werden, um den im Vorjahr erzielten Umsatz mitzuteilen.2

Jeder Person, die der Kleinunternehmerregelung unterliegt, steht es darüber hinaus frei, sich für die normale Umsatzsteuerregelung zu entscheiden. In diesem Fall erhält die Person das Recht auf Vorsteuererstattung und eine reguläre Umsatzsteuer-Identifikationsnummer.

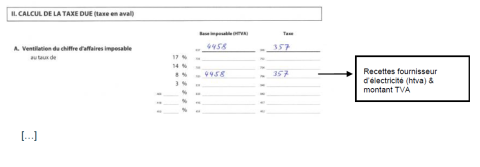

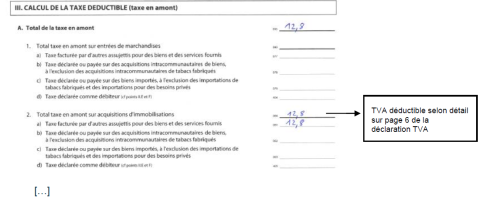

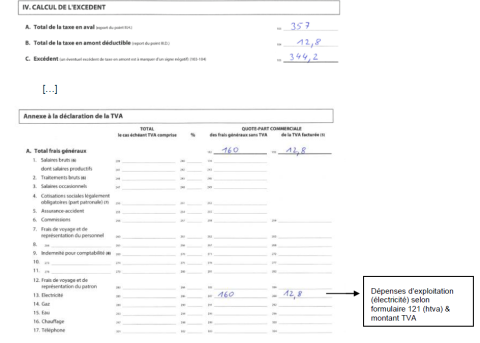

Im Falle einer Mehrwertsteuerregistrierung ist einmal jährlich eine Mehrwertsteuererklärung einzureichen (über MyGuichet oder mithilfe der Formulare, die auf der Website der Einregistrierungs-, Domänen- und Mehrwertsteuerverwaltung (Administration de l’enregistrement, des domaines et de la TVA, AED) zur Verfügung stehen). Außerdem kann im Falle einer Registrierung die Mehrwertsteuer auf die Anschaffungskosten (bei einem im Großherzogtum Luxemburg niedergelassenen Anbieter 17 %) abgezogen werden und die Berechnung der Abschreibungshöhe erfolgt anhand der Anschaffungskosten abzüglich Mehrwertsteuer (und abzüglich erhaltener Beihilfen). Was die Einnahmen angeht, so ist die auf den verkauften Strom erhobene Mehrwertsteuer (8 %) jährlich mithilfe des Formulars zu erklären, das auf der Website der Einregistrierungs-, Domänen- und Mehrwertsteuerverwaltung (http://www.aed.public.lu/formulaires/index.html) heruntergeladen werden kann.

Diese Informationen können in Artikel 1, Absatz 2 der geänderten Großherzoglichen Verordnung vom 21. Januar 1980 zur Festlegung der Bedingungen und Modalitäten für die Anwendung der im Bereich der Mehrwertsteuer vorgesehenen Befreiungsregelung eingesehen werden:

« L’assujetti soumis au régime de franchise de taxe prévu à l’article 57, paragraphe 1er, de la loi TVA est déchargé de l’obligation de dépôt de déclarations prévue à l’article 64, paragraphe 1er, de la loi TVA, à condition de ne pas avoir effectué, au cours de l’année civile, des prestations de services pour lesquelles le preneur du service non établi à l’intérieur du pays est le redevable de la taxe, et de n’être redevable, en vertu des dispositions de l’article 61, d’aucune taxe devenue exigible au cours de cette année civile.

L’assujetti visé à l’alinéa 1 doit cependant, avant le premier mars de l’année civile, informer l’Administration de l’enregistrement et des domaines, désignée ci-après par « l’administration », par écrit du montant de son chiffre d’affaires réalisé au cours de l’année civile précédente. »

4.1 Mehrwertsteuer 3 %

Seit dem 1. Januar 2023 gilt der stark ermäßigte Mehrwertsteuersatz von 3 %1 für die Lieferung und Installation von Solarmodulen, sofern die Installation der Module auf oder in unmittelbarer Nähe von Privatwohnungen oder öffentlichen oder anderen Gebäuden erfolgt, die für gemeinnützige Aktivitäten genutzt werden. Verwechseln Sie den superreduzierten Satz von 3 % nicht mit der Mehrwertsteuer auf Wohnraum von 3 %.

Alle Elemente, die für die Installation und den Betrieb der Solarmodule erforderlich sind, fallen daher unter den stark reduzierten Satz, d. h. die folgenden Elemente: Photovoltaikmodule (oder Hybrid-Solarkollektoren), Befestigungsschienen, elektrische DC- und AC-Verkabelung, die direkt mit der Photovoltaikanlage verbunden sind, Wechselrichter, elektrische Schutzvorrichtungen, Zweirichtungszähler; und für thermische Solarmodule: Solarthermische Kollektoren, Befestigungsschienen, isolierte Rohrleitungen, Solarspeicher, Kalorimeter, periphere Installationen (Stromversorgung, Regulierung, Wärmetauscher); sowie natürlich die Installationskosten.

Bei photovoltaischen Sonnenkollektoren ist eine Speicheranlage (Batterie) also nicht betroffen.

In der Praxis bedeutet dies:

- Bei einer bewirkten Lieferung/Leistung ist der Mehrwertsteuersatz anzuwenden, der an dem Tag gilt, an dem die Lieferung/Leistung bewirkt (abgeschlossen) wird (Steuertatbestand)

- Bei Anzahlungen ist der Mehrwertsteuersatz anzuwenden, der am Tag der Einlösung der Anzahlung gilt.

5. Beispiel 1 (nicht mehrwertsteuerpflichtige Person)

Annahmen

| Preis für den Erwerb einer 40 kWp Photovoltaikanlage am 01.01.2023: | ||

| 80.000 € ohne MwSt. | 13.600 € (17 %) | |

| 93.600 € inkl. Mwst. | ||

| Steuerpflichtiger, der der Mehrwertsteuer unterliegt | ||

| Abschreibung (5 %) : 4.000 € pro Jahr (5 % von 80.000 €) | ||

| Jährliche Stromerzeugung | 37.334 kWh/a | |

| Volle Einspeisung mit garantiertem Einspeisetarif von 0,1194 €/kWh | Eigenverbrauch mit verhandeltem Tarif von 0,099 €/kWh | |

| Jährliches Einkommen | 4.458 € | 2.513[1] € |

[1] Self-consumption rate of 15%, resulting in the injection of 31,734 kWh

5.2. Formular 113 (Abschreibung)

5.3. Formular 121 (Photovoltaikanlagen)

5.4 Jährliche Mehrwertsteuersteuererklärung